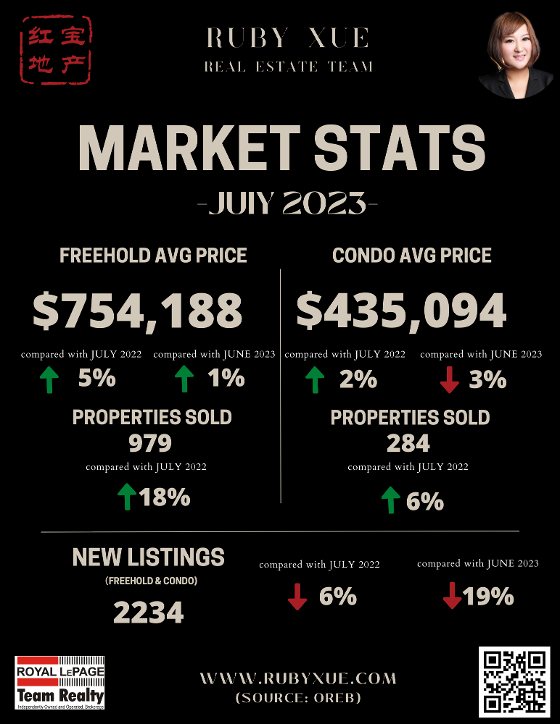

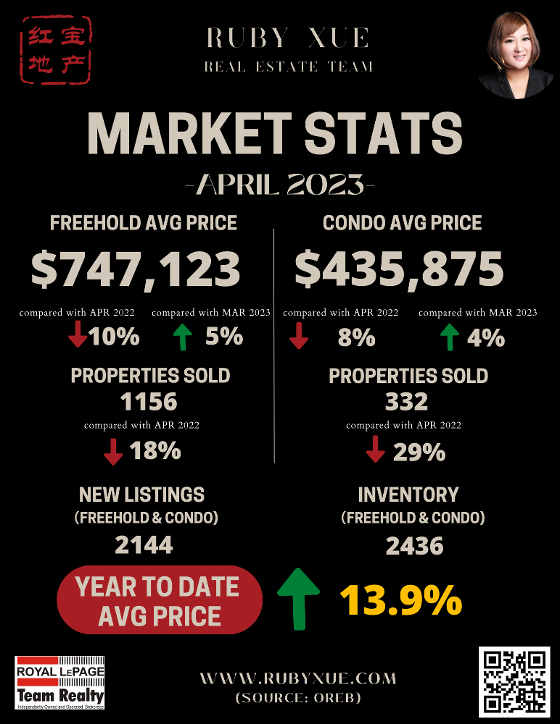

渥太华房地产显示出春季市场早期的活跃迹象

通过渥太华房地产委员会MLS®系统销售的住宅数量在2024年3月达到1,165套。这比2023年3月增加了10%。

房屋销售量比五年平均水平低21.5%,比十年平均水平低15%。

截至目前为止,今年头三个月的房屋销售总量为2,678套,比2023年同期增长了13.1%。

渥太华房地产委员会主席柯蒂斯·菲利尔表示:“渥太华的房地产市场总体上是健康的,为未来的春季和夏季活动提供了肥沃的土壤。” “新房源和活跃房源的增加表明,卖家感到更有信心,受到了展示活动的增加的推动。然而,买家可能没有像他们应该的那样迅速行动,可能是因为支付能力和供应仍然是障碍。”

菲利尔说:“然而,这个市场即将迎来一些变化。” “人们已经适应了疫情后的生活,这意味着重新审视他们的住房需求。有些人在缩小规模或者从城市郊区搬迁。其他人则在寻找更符合他们所有需求的更合适的房产,而这些房产在疫情高峰期的市场中对他们来说是不可及的。这给中档房产市场带来了来自多个方面的压力,我们知道在渥太华这个市场本来就很紧张。只是因为你在房地产市场上,不代表你免受市场的影响。如果你是一个打算买房或卖房的人,我不会等得太久。”

按数字统计 - 价格:

MLS®房屋价格指数(HPI)追踪价格趋势比使用平均或中位价格措施更准确。

2024年3月,整体MLS® HPI复合基准价格为$636,700,比2023年3月增长了2.7%。 单户住宅的基准价格为$719,000,与去年同期相比增长了2.6%。 相比之下,联排别墅/排屋的基准价格为$489,800,比一年前略微增长了0.9%。 公寓的基准价格为$423,200,比去年同期上涨了4.3%。 2024年3月售出的房屋的平均价格为$682,078,比2023年3月增长了5.1%。截至目前的年均价格为$659,828,比2023年前三个月增长了3.2%。 2024年3月所有房屋销售额为7.946亿加币,比2023年同月增长了15.6%。

渥太华房地产委员会警告说,平均销售价格可以用来建立随时间变化的趋势,但不应作为特定房产价值增加或减少的指标。平均销售价格的计算基于所有已售房产的总价值。价格会因社区而异。

按数字统计 - 库存和新房源

新房源数量比2023年3月增加了13.5%。2024年3月有2,074个新的住宅房源。新房源比五年平均水平低2.3%,比十年平均水平低11.1%。 2024年3月底,市场上活跃的住宅房源数量为2,543套,比2023年3月增加了18.3%。活跃房源比五年平均水平高58.6%,比十年平均水平低17.7%。五年来,活跃房源在3月份从未达到这么高的水平。 2024年3月底的库存月数为2.2,略高于2023年3月的2个月,低于此时期长期平均水平的2.6个月。库存月数是指按照当前销售活动的速度销售当前库存所需的月数。

(数据来源:渥太华地产局OREB)

通过渥太华房地产局的MLS系统销售的房屋总数在2024年2月达到了886套,比2023年2月增加了15.2%。

通过渥太华房地产局的MLS系统销售的房屋总数在2024年2月达到了886套,比2023年2月增加了15.2%。cover.jpg?cc=1709928849563)