渥太华房地产市场在不确定性减少中持续升温

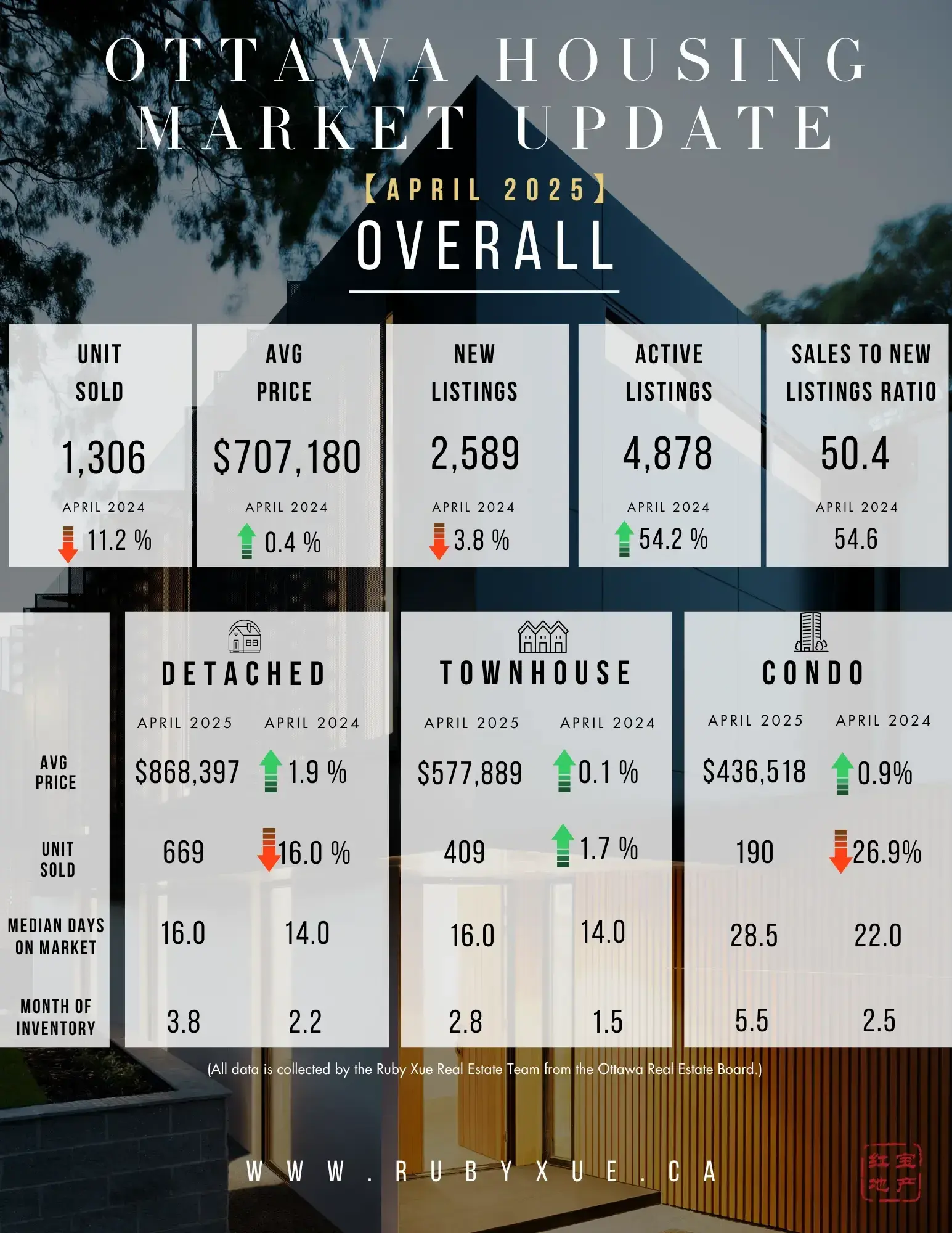

根据渥太华房地产委员会(OREB)MLS®系统的数据,2025年4月共有1,306套房屋成交。与2025年3月相比增长了18.4%,但较2024年4月下降了11.2%。

就4月份而言,房屋销售量比过去五年平均水平低17.6%,比十年平均水平低16.2%。

“虽然4月的成交量同比下降,但月度增长显著,这预示着春季市场正在积蓄动能,”OREB主席Paul Czan表示。“当前的房源库存相比往年处于更高水平,说明市场正逐步朝向供需平衡迈进。”

Czan补充道:“在联邦大选尘埃落定后,买家信心逐渐恢复,但他们依然谨慎出手,花更多时间做决定,增加条件条款,并更加挑剔。与此同时,卖家也开始适应市场上架时间变长的现实,这使得合理定价和精心准备房屋变得尤为关键。如果挂牌价格合理、展示得当,房子依然能快速成交,甚至引发多方竞价。展望未来,我们将关注联邦政府近期的住房承诺如何落实。鼓励住房供应、提升可负担性、支持首次购房者的政策,是在渥太华带来实际影响的重要一步。”

数据一览——房价情况:

2025年4月,MLS®综合基准房价为$631,200,比2024年4月上涨1.1%。

独立屋的基准价格为$703,200,同比上涨1.0%。

镇屋/排屋的基准价格为$440,000,较去年上涨4.4%。

公寓基准价格为$404,000,较去年下降2.8%。

2025年4月所有成交房屋的平均售价为$707,180,较2024年4月上涨0.4%。

4月所有房产成交的总金额为9.235亿加元,同比下降10.8%。

OREB提醒:虽然平均售价可用来观察长期趋势,但不能直接反映具体房产价值的升降。平均售价是根据所有成交房产的总金额计算得出,不同社区的价格差异较大。

数据一览——库存与新挂牌:

2025年4月新增挂牌住宅2,589套,比2024年4月下降3.8%。这一数据比五年平均高出2.8%,比十年平均高出5.6%。

截至4月底,活跃挂牌住宅总数为4,878套,比2024年4月大幅增长54.2%。活跃挂牌量比五年平均高出86.9%,比十年平均高出51.3%。

2025年4月的库存月数为3.7个月,而2024年4月为2.2个月。库存月数指按当前销售速度,消化完市场上现有房源所需的时间。

(数据来源:渥太华地产局OREB)